ローンで購入したバイク、まだ返済途中だけど…

- 返済が苦しい

- 乗る時間がない

- 他のバイクがほしくなった

などの理由で、売却を検討するケースもあるでしょう。

ローン中でも売却することは可能ですが、いくつか注意点があります。

この記事では、ローン中のバイクを売る際にできるだけ「支払い負担が少ない」or「手元に残るお金が多い」方法をお伝えします。

今回も、バイク買取の経験豊富なコバヤシとばんちょくんがご案内しますよ。

がんばってローンで買ったけど、やっぱりほかのバイクに乗り換えたくなっちゃうことってあるもんね。

コバヤシ

コバヤシローンが残っててもちょっと手続きが違うだけで、たいていは普通に売れるから大丈夫やで。

あなたの売りたいバイクに最適な売却方法を見つけるお手伝いをしますので、ぜひ最後まで読み進んでみてください。

ローン中のバイク売却は「所有権」がポイント

ローンが残っているバイクを売るにあたって問題となるのは、ローン中はローン会社に所有権があるということ。

万が一返済が滞ってしまった場合にローン会社がバイクを差し押さえられるよう、支払いが済むまでは名義上ローン会社の持ち物なのです。

このことを「所有権留保」と呼びます。

所有権留保が付いているバイクは、そのままでは売却することができません。

他人の持ちものを勝手に売ることになっちゃうもんね。

コバヤシそや。所有権の問題をどうクリアするかがポイントやな。

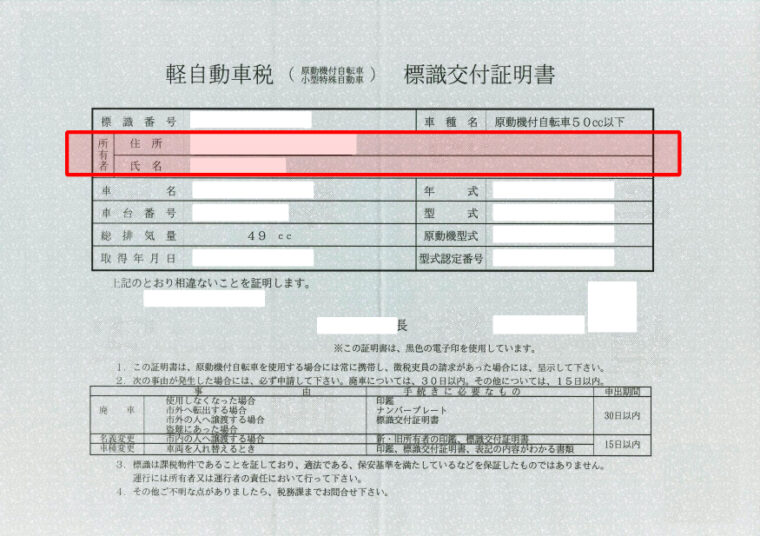

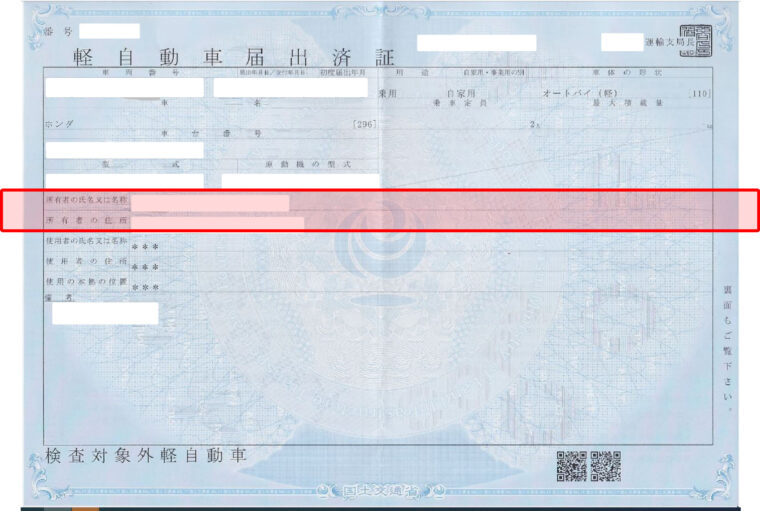

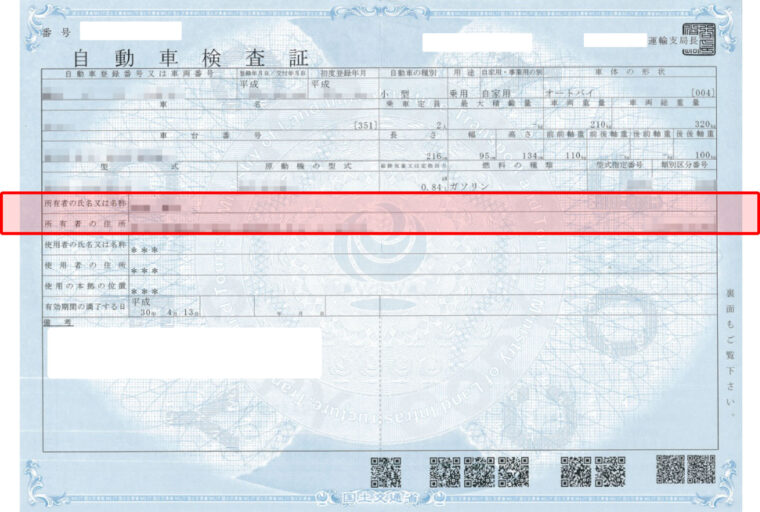

登録書類で所有権を確認

まずは下準備として、バイクの所有権が誰にあるかを確認しましょう。

以下の書類を見ると分かります。

| バイクの排気量 | 書類の名称 |

|---|---|

| 125cc以下 | 標識交付証明書 |

| 125cc超250cc以下 | 軽自動車届出済証 |

| 250cc超 | 自動車検査証(車検証) |

書類の「所有者」の欄を見てください。

記載されているのが自分の名前なら、そのバイクの所有権はあなたにありますので問題なく売却できます。

125cc以下バイクに対して発行される「標識交付証明書」には定まった様式がなく、「所有者」ではなく「納税義務者」などの記載になっている場合もあります。

価格と信用力によっては所有権留保が付かないことも

以下のような条件では、ローン中でも所有権留保が付かないケースがあります。

- 価格に対して購入者の社会的信用が十分に大きい場合

- 赤字にならない程度の頭金を納めている場合

- バイクの価格がさほど高額でない場合

所有権が付くかどうかに明確な基準はないのですが、頭金で半額以上納めていたり、バイクの価格が数十万円程度なら可能性があるとみて良いでしょう。

コバヤシ125cc以下なら結構あるで。

所有権留保が付いていなければそのまま売却できますが、ローンの支払い義務がなくなるわけではありません。

「所有権付き」ならまずは解除が必要

下の画像で赤く囲った部分の記載が信販会社やバイク販売店になっていれば、所有権留保付きということです。

まずは所有権留保を解除する手続きが必要になります。

所有権解除の基本は一括返済

所有権留保を解除するには、基本的にはローンを全額返済するしかありません。

ローンの残債を一括返済できるならベストな方法でしょう。

でも…「それができれば苦労しないよ!」っていう人は↓を見てね。

あるいは、ローンは全額返済し終わっているのに、所有者がローン会社のままになっているという人もいるかもしれません。

所有権留保は自分で申請しなければ解除されないので、できるだけ早く手続きをするのが良いでしょう。

一括返済で所有権解除する手順

ローンを払い終えたら、以下の手順で所有権を自分の名義に移行します。

まずはローン会社に問い合わせて、一括返済する場合の金額を確認しましょう。

支払いを終えたら、以下の手順で所有権を自分の名義に移行します。

ローン会社に電話して、完済証明書を発行してほしいと伝えましょう。

完済していることが確認できたらローン会社から書類が自宅に郵送されるので、必要事項を記入して返送すればOK。

ローン会社によってはネット上で手続きができる場合もあります。

登録書類に記載されている「所有者」にローンを完済している旨を伝え、譲渡証明書を発行してもらいます。

ローン会社が所有者の場合、完済証明書と一緒に譲渡証明書の発行申請書類が送られてくることが多いため、必要事項を記入して下記の書類と一緒に郵送します。

バイク店が所有者の場合は下記の書類を持って購入したお店へ行きましょう。

| 排気量 | 必要書類 |

|---|---|

| 125cc以下 | 完済証明書・標識交付申請書のコピー・身分証明書のコピー |

| 126cc以上250cc以下 | 完済証明書・軽自動車届出済証のコピー・身分証明書のコピー |

| 251cc以上 | 完済証明書・車検証のコピー・身分証明書のコピー |

125cc以下のバイクは登録した市区町村役場、中型以上のバイクは運輸支局で手続きを行います。

手続きの場所と必要書類を下記にまとめました。

| 排気量 | 登録場所 | 必要書類 |

|---|---|---|

| 125cc以下 | 登録した市区町村役場 | 譲渡証明書 標識交付証明書 認印 身分証明書 |

| 125cc超250cc以下 | 運輸支局 | 譲渡証明書 軽自動車届出済証 住民票(発行から3カ月以内) 認印 |

| 250cc超 | 運輸支局 | 譲渡証明書 車検証 住民票(発行から3カ月以内) 認印 |

125cc以下のバイクの場合、まずは廃車手続きをすることになります。

そのまま自分名義にしても良いのですが、すぐに売却するなら自分名義にせず、廃車証明書をもらうだけで良いでしょう。

125cc超のバイクは運輸支局で申請書をもらい、必要事項を記入します。

たいていは記入例が用意してありますので、それに沿って記入すればOK。

でも、「一括返済が難しいからローンを残したまま売りたいんだ」っていう人もきっと多いよね。

コバヤシわかるでー!順に解説するから大丈夫。

そんなときのおすすめは、買取専門店に所有権解除を代行してもらう方法や。

ローンを残したままバイクを売るには

自力で一括返済して所有権解除できなくても、ローン中のバイクを売る方法があります。

「売却と同時に所有権解除」を買取店に依頼する

所有権解除をしてから売却するのが通常の手順ですが、ローン会社との間に買取店が入り、手続きを代行してもらうことで可能になる方法があります。

具体的には買取店が代わりにローンを一括で支払い、バイクを買い取ったお金と相殺するという形になります。

バイク買取の専門店なら、ローンが残っているバイクでも買い取る方法を提案してくれるところが多いでしょう。

いくつかの方法がありますが、決め手となるポイントは以下の3つです。

- ローンの残債額

- バイクの買取額

- 売主の信用情報

①ローン残債よりも買取額が高い場合 → バイクを売ったお金でローンを相殺

②ローン残債よりも買取額が低い場合 → バイクを売っても足りない分を借り換え(フォロークレジット)

ただし、支払いの滞納履歴があるなど、売主の信用情報がブラックだと②の方法は使えません。

コバヤシ一つずつ解説していくで。

1. 買取額でローンを一括返済して差額を受け取るパターン

例)ローンの残りが30万円、バイクの買取額が50万円

買取店が30万円で一括返済の手続きを行い、売主は差額の20万円を受け取ります。

ショップによっては手続きを代行せず、一括返済分を前払いしてくれる場合もあるでしょう。

その場合は前払いしてもらったお金でローンを一括返済し、自分で所有権解除の手続きをしたのちに残りの額を受け取る形になります。

手続きがシンプルなため、バイクの買取額がローンの残債額を上回っている場合にはおすすめの方法。

ただし、バイクの査定額がローンの残り額に届かない場合には別な方法を考えなければなりません。

2. 買取額で支払いきれない分のローンを組み替えるパターン

例)ローンの残りが30万円、バイクの買取額が20万円

ローンを全額返済するには10万円足りないので、買取店がその分を立て替えて所有権解除の手続きを行います。

足りなかった分の10万円は買取店指定のローン会社で新たにローンを組み直し、改めて支払っていく形です。

「フォロークレジット」っていうやつだね!

コバヤシ「レスキュークレジット」とも言うで。事故でバイクが壊れた場合にも使えるからやな。

注意点として、以下の2つを覚えておいてください。

- ローンの審査に通ることが前提

- 元のローンよりも金利は高くなることが多い

バイク購入時のローンは所有権留保という形でバイクが担保になっていましたが、組み替え時には無担保でのローンとなるため、金利がやや高くなることがほとんどでしょう。

かえって支払いの負担が大きくなってしまわないかどうか、事前に確認しておくことが必要です。

3. 乗り換えて低金利のローンに残債を組み込むパターン

別なバイクに乗り換える場合には、

「次のバイクの購入額」+「ローンの残りから買取額を引いた額」

で新規にローンを組むこともできます。

例)ローンの残りが30万円、バイクの買取額が20万円、乗り換えるバイクが15万円

上記の場合、ローンの差額10万円と次のバイクの15万円を足した25万円で新たにローンを組む形です。

この方法のメリットは、無担保融資となるフォロークレジットよりも金利が抑えられる場合が多いこと。

年利と残債の額によってはそのままローンを組むよりも、安い原付などを購入してローンを組み替えたほうが月々の支払額が安くなるケースもあります。

買取のバイク屋さんに相談してみよう!

まとめ

ローン中のバイクを売りたいときには、まず買取専門のバイクショップに相談してみるのが良いでしょう。

ローンの残債確認など、自分でやると何かと面倒な作業もまとめて代行してもらえるため、無理に自力で一括返済しようとするよりもスムーズに進めることができます。

買取実績の豊富なショップならローン中のバイク買取にも慣れているため、状況に合ったプランを提案してくれるはずです。

もちろん、弊社「バイク買取番長」ではいつでもご相談を受け付けておりますので、お気軽にご相談くださいませ。